いる?いらない?判断のカギは公的保障

働けなくなったとき、直ちに収入がゼロになるとは限りません。なぜなら公的保障があるからです。その保障の大きさは、就業不能保障の備えが必要かどうか考える上で、重要な判断材料となります。どのような公的保障が受けられるのか見てみましょう。

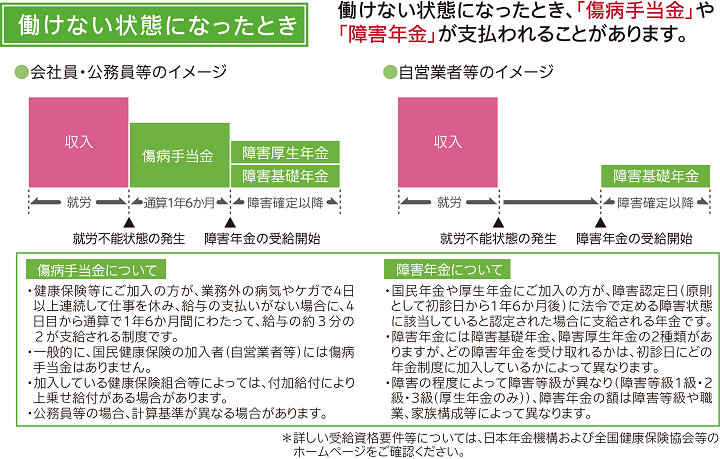

会社員が受け取れる「傷病手当金」

傷病手当金は、健康保険の被保険者が業務外の病気やけがで給与を受けられない場合に、標準報酬日額の約3分の2が支給される制度です。待期3日後の4日目から支給され、同一傷病につき最長で1年6か月続きます。

標準報酬月額30万円の会社員なら、日額約6,667円、月約20万円弱が支給される計算です。健康なときの収入よりは確実に減るため、固定費の大きい家庭では不足が生じやすくなります。

そして、自営業者は対象外である点に注意してください。

会社員も自営業も受け取れる「障害年金」

障害が長期化し、国民年金の1・2級、厚生年金の1~3級に該当するようになると障害年金が支給されます。こちらは会社員でも自営業でも受け取れます。ただし傷病手当金に比べ要件が厳しく、働けないからといってすぐに受給できるものではない点に注意が必要です。“最悪の事態の備え”と捉えるくらいが現実的です。

【ポイント】自営業・フリーランスは収入減が直撃する

自営業やフリーランスには傷病手当金がありません。そのため就業不能時には収入が止まり、事務所費やツール費などの固定費だけが残ります。就業不能保険などの備えの必要性が高いといえるでしょう。しかし、会社員も、教育費や住宅ローンなど大きな固定費を抱えている場合、公的保障のみでカバーできるかは微妙です。