国の保障を味方に!遺族年金・高額療養費から考える「必要保障額」

生命保険で備える金額を考えるときにポイントになるのが、「国の保障でどこまで守られるか」を正しく理解すること。

ここでは、もしものときや医療費がかかったときに受けられる公的保障──遺族年金と高額療養費制度──を活用しながら、民間保険で備える“必要保障額”をどう考えるかを整理します。

①遺族年金から考える「死亡保障」の必要額

遺族年金は、亡くなった人に生活を支えられていた家族が受け取れる公的年金です。制度は

- ・遺族基礎年金(国民年金部分)

- ・遺族厚生年金(厚生年金部分)

の2つから構成され、受給要件や支給対象は日本年金機構が公開しています。

自分の家庭がどの遺族年金を、どれくらい受け取ることができるのかを把握することで、民間保険で補うべき金額(=必要保障額)が明確になります。

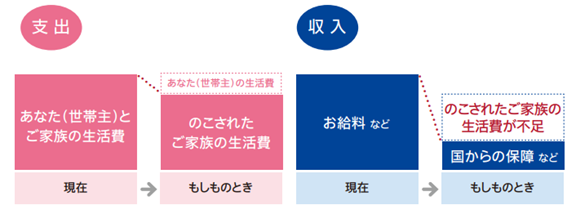

▼必要保障額の考え方

この「のこされたご家族の生活費が不足」の部分を補うのが定期保険・収入保障保険・終身保険など、民間の死亡保障の役割です。

②高額療養費制度から考える「医療保障」の必要額

医療費については、国の高額療養費制度が強力なセーフティネットになります。

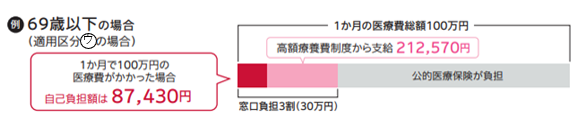

健康保険が適用される医療については、1か月(月の1日から末日まで)の自己負担額に上限が設定されており、超えた分は支給されます。

また制度は、2026年8月以降に段階的な見直し(特に70歳以上の上限額の引き上げ)が予定されていますが、「一定額を超えた分が払い戻される」という制度の基本的な仕組みは継続するとされています。

▼医療費の不足部分の考え方

ただし、この制度では、

- ・差額ベッド代

- ・先進医療の技術料

- ・通院にかかる交通費

- ・入院や療養による収入の減少

といった 上限の対象外となる“実費”はカバーされません。

これらは公的保障から漏れるため、民間の医療・がん保険で補填するのが合理的です。

民間の医療保険・がん保険では、「高額療養費制度で守られない部分」を補う設計にすることで、無駄の少ない備えになります。