収入保障保険の仕組みと特徴

ここでは、収入保障保険が万一の際に毎月給付金を受け取れる仕組みと、時間の経過とともに総受取額が減っていく合理的な特徴について解説します。

収入保障保険の基本的な考え方

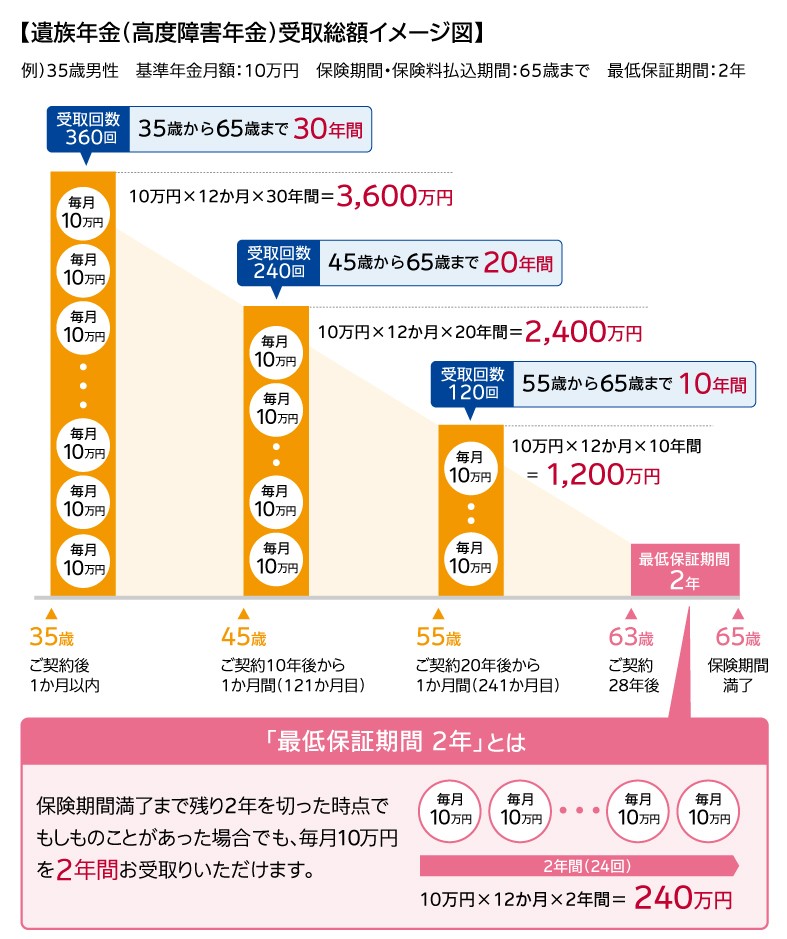

収入保障保険は、契約期間中に被保険者が死亡または所定の高度障害状態になった場合、あらかじめ設定した年金月額を毎月受け取れる保険です。 契約直後は給付金受取満了までの残り期間が長いため、総受取額は最大となりますが、時間の経過とともに満了までの期間が短くなるため総受取額は逓減していきます。

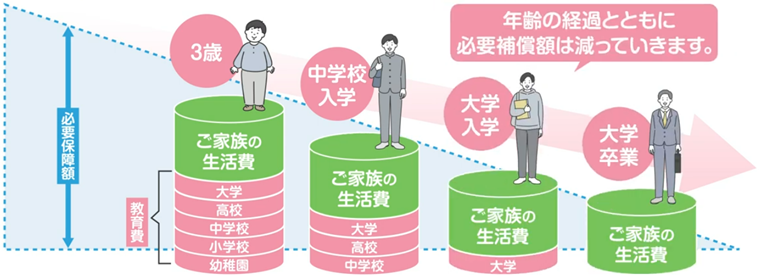

厚生労働省や金融庁の公的データを見ても、多くの家庭では必要保障額が時間とともに減少することが示されています。子どもの教育費がかかる時期や住宅ローンの残高が多い時期を過ぎれば、必要資金は少なくなるため、逓減型である収入保障保険は合理的です。

設計にあたっては、公的遺族年金、会社の福利厚生、住宅ローンに付帯する団体信用生命保険(団信)などでカバーされる部分を差し引き、不足分を月額給付金として設定するのが基本です。一部商品では、一時金での受取や年金の前払制度を利用できる場合もあります。

設計にあたっては、公的遺族年金、会社の福利厚生、住宅ローンに付帯する団体信用生命保険(団信)などでカバーされる部分を差し引き、不足分を月額給付金として設定するのが基本です。一部商品では、一時金での受取や年金の前払制度を利用できる場合もあります。

定期保険や変額保険との違い

収入保障保険は、死亡保険のカテゴリーに該当する商品ですが、死亡保険には他にも定期保険・変額保険といった保険商品もございます。そこで、それぞれの商品の違いについて解説していきます。

定期保険は、死亡・所定の高度障害状態になった際にまとまった一時金を受け取る保険です。教育費や住宅ローンの残債返済、葬儀費用やお墓代など、まとまった支出に備えられる特徴がございます。

定期保険についてもっと知りたい方は以下リンクをご参照ください。

変額保険は、保険料の一部を保険会社が指定する特別勘定で運用し、その運用実績によって死亡保険金や解約返戻金が変動する保険です。資産運用しながら万が一(死亡・所定の高度障害状態に該当したとき)の備えも準備できる特徴がございます。お客さまからいただいた保険料の一部を株式や債券などで運用し、運用の結果次第では、死亡保険金や解約返戻金が増える可能性がございます。一方で、運用がうまくいかずに支払った保険料を下回る(元本割れする)可能性もあるというのも特徴の一つです。

変額保険についてもっと知りたい方は以下リンクをご参照ください。

一方、収入保障保険は、死亡・所定の高度障害状態になった際に、保険満了期間まで(例:60歳満了、65歳満了など)遺族年金・高度障害年金を毎月のお給料のように受け取れる保険です。必要となる保障の逓減に対応できることから、同額を一時金で準備するよりも保険料を抑えることができ、効率的に備えられることが特徴です。

【表:収入保障保険、定期保険、変額保険の比較】

| 項目 |

収入保障保険 |

定期保険 |

変額保険 |

| 主な保障対象 |

死亡・高度障害 |

死亡・高度障害 |

死亡・高度障害 |

| 保険金給付方法 |

年金形式(毎月給付) |

一時金 |

一時金・解約返戻金 |

| 保障額の変化 |

期間の経過で逓減 |

期間中は一定 |

運用実績により変動(死亡保険金には最低保証あり) |

| 貯蓄性・運用性 |

なし(掛け捨て) |

なし(掛け捨て) |

あり(運用リスクを伴う) |

| 主な活用シーン |

遺族の生活費、教育費 |

葬儀代、住宅ローン残債 |

資産形成、インフレ対策 |

| 保険料水準 |

比較的割安 |

収入保障保険より高め |

定期保険より高め、運用リスクあり |