40代の生命保険加入率と備えている死亡保険金額

40代の生命保険加入率

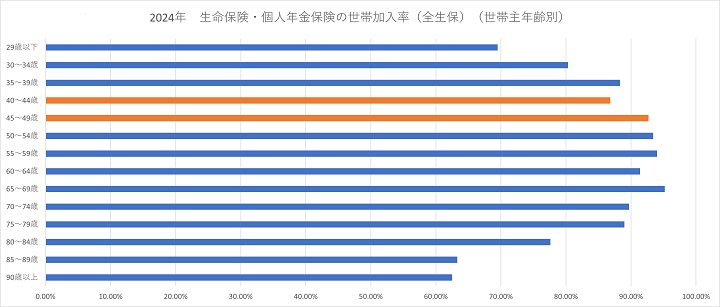

最新の生命保険文化センター等の調査データ(例: 令和5年度「生命保険に関する全国実態調査」)によると、「40~44歳の生命保険加入率は86.80%」と、非常に高い水準を保っています。全体平均の89.20%と比較しても遜色なく、多くの40代が生命保険の重要性を認識していることが読み取れます。これは、子育てや住宅ローンといった経済的責任が重くなる時期であることの表れとも言えるでしょう。

ライフカウンセラーコメント

40~44歳の生命保険加入率が高いことは、子育てや住宅ローンといった経済的責任が重くなるこの年代の皆さんが、将来への備えを真剣に考えている証拠ですね。

特に現役世代として家計を支える責任が重いこの時期は、万が一の死亡保障に加え、病気やケガで働けなくなるリスクへの備えはもちろん重要です。しかしそれだけでなく、お子様の教育資金を確実に準備することや、この年代から始めることで効果が見込める資産形成の視点も欠かせません。

40代は、まだ老後まで十分な時間があり、かつ経済的な基盤も築かれている方が多いため、資産形成を本格的にスタートさせる、あるいは見直すには絶好のタイミングと言えます。お手持ちの保険が、現在のライフステージにおける保障ニーズ、そして将来の教育資金や資産形成の目標にまで幅広く対応できているか、この機会に一度、専門家と共に確認されてみてはいかがでしょうか。

2024年 生命保険・個人年金保険の世帯加入率(全生保)(世帯主年齢別)

- *全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

- *90歳以上はサンプルが30未満

40代の備えている死亡保険金額の平均

生命保険文化センターの「2024年 世帯普通死亡保険金額(全生保)(世帯主年齢別)」によると、世帯主が40代の世帯が備えている死亡保険金額の平均は以下の通りです。

ライフカウンセラーコメント

40代前半(40~44歳)では約2,475万円、後半(45~49歳)では約2,313万円が平均的な死亡保険金額となっています。この金額は、30代後半から50代前半にかけてピークとなる傾向があり、この世代の経済的責任の大きさを反映していると言えるでしょう。

ただし、この平均値はあくまで参考です。例えば、お子様がまだ小さく、住宅ローンも始まったばかりの世帯と、お子様が独立に近づき、住宅ローンの残債がわずか、さらに預貯金も十分にあるご家庭では、必要な保障額は大きく異なります。大切なのは、具体的な家族構成、ライフプラン、そして将来の夢や目標といった多様な要素を総合的に考慮し、最適な保障額を導き出すことです。平均値にとらわれすぎず、専門家と一緒に最適な保障額を見積もることをお勧めします。

2024年 世帯普通死亡保険金額(全生保)(世帯主年齢別)

| 世帯主年齢 |

世帯普通死亡保険金額(万円) |

| 29歳以下 |

1,747 |

| 30~34歳 |

2,526

|

| 35~39歳 |

2,450

|

| 40~44歳 |

2,475 |

| 45~49歳 |

2,313 |

| 50~54歳 |

2,504 |

| 55~59歳 |

2,103 |

| 60~64歳 |

1,910 |

| 65~69歳 |

1,492 |

| 70~74歳 |

1,114 |

| 75~79歳 |

1,158 |

| 80~84歳 |

922 |

| 85~89歳 |

618 |

| 90歳以上 |

1,247 |

- *全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

- *90歳以上はサンプルが30未満

無料ライフコンサルティングで専門家と相談する