特別勘定により異なるリスクに注意

変額保険は、さまざまな投資方針をもつ特別勘定(ファンド)の中から、自分に合ったものを選べる点が魅力ですが、その選択次第で将来の成果も大きく変わります。メリットである一方、リスクも伴うことを理解しておきましょう。

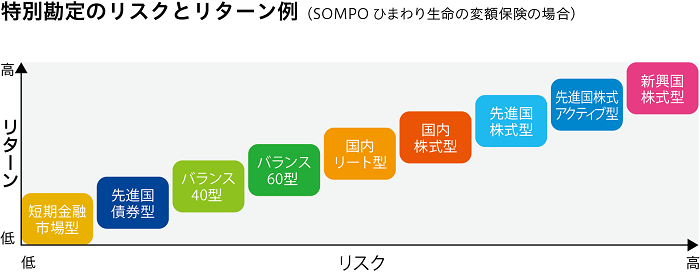

特別勘定の選び方で成果が変わる

特別勘定には、株式重視型、債券重視型、バランス型など、複数のタイプがあり、それぞれにリスクやリターンのあり方が異なります。例えば、株式比率の高いファンドは値上がり益を狙える一方で、価格変動リスクも高まります。自分の資産状況やリスク許容度、将来設計をよく考えたうえで、自分に合った選択をすることが重要です。

特別勘定により為替リスクにも注意

変額保険で選択できる特別勘定の中には、外国株式や外国債券など海外資産に投資するタイプもあります。こうした特別勘定を選択した場合は、資産価値の変動だけでなく為替相場の影響も受けます。例えば円高が進んだときは、海外資産の価格が上昇していても円換算した評価額は目減りすることがあります。逆に円安が進めば、円換算額は増えることもあります。

このように、海外資産で運用する特別勘定を選択した場合は、為替変動リスクも考慮する必要があります。

リスク対策として定期的な運用状況のチェックを

特別勘定は市場環境に応じて日々価値が変動します。運用を放置してしまうと、当初決めた資産配分が崩れ、リスクが偏ることもあります。そのため、契約後も定期的に運用実績を確認し、必要に応じて運用先を変更することが大切です。SOMPOひまわり生命の変額保険の場合、年24回(2023年5月以降のご契約の場合)まで変更(スイッチング)が可能です。また変更についてカスタマーセンターや担当者にて随時ご相談を承っています。スイッチングのお手続きはカスタマーセンター、または弊社アプリのMYひまわりで可能ですので、金利、株価、為替などの環境変化に応じて相談しながら再配分を検討するとよいでしょう。